Kurczący się eksport intuicyjnie podpowiada, że więcej zbóż pozostaje na terenie UE, warto jednak przyglądnąć się także importowi, żeby sprawdzić jak kształtuje się obecny zbożowy bilans handlowy Europejskiej Wspólnoty

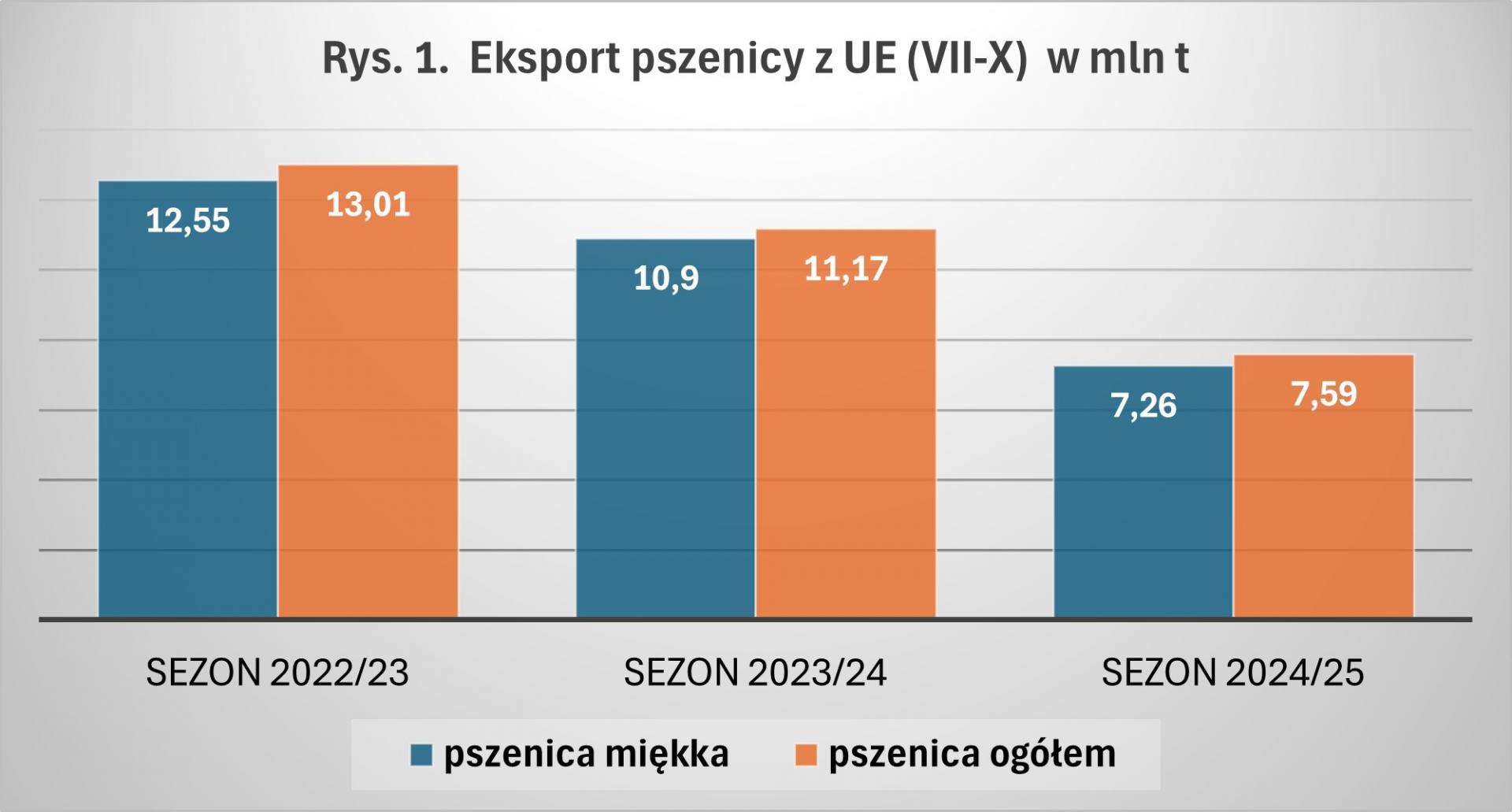

Eksport pszenicy mniejszy o jedną trzecią

W ciągu pierwszych 17 tygodni bieżącego sezonu, które porównujemy z efektami okresu od lipca do października dwóch poprzednich lat widać wyraźnie jak mało pszenicy UE dostarcza obecnie na pozaunijne rynki. W tym sezonie eksport pszenicy miękkiej wynosi 7,26 mln t i jest o 3,64 mln t mniejszy od analogicznego okresu w poprzednim roku i aż o 5,29 mln t od sezonu 2022/23.

Nawet ponaddwukrotny w skali roku wzrost eksportu pszenicy durum nie poprawia znacznie sytuacji, bo tutaj ilości są zdecydowanie mniejsze – 164 tys. t vs 46,5 tys. t.

W efekcie eksport wszystkich gatunków pszenicy i jej wyrobów w postaci mąki wynosząc łącznie 7,59 mln t jest o 32% mniejszy od ubiegłorocznego, a w porównaniu z sezonem 2022/23 jest to aż o 58% mniej.

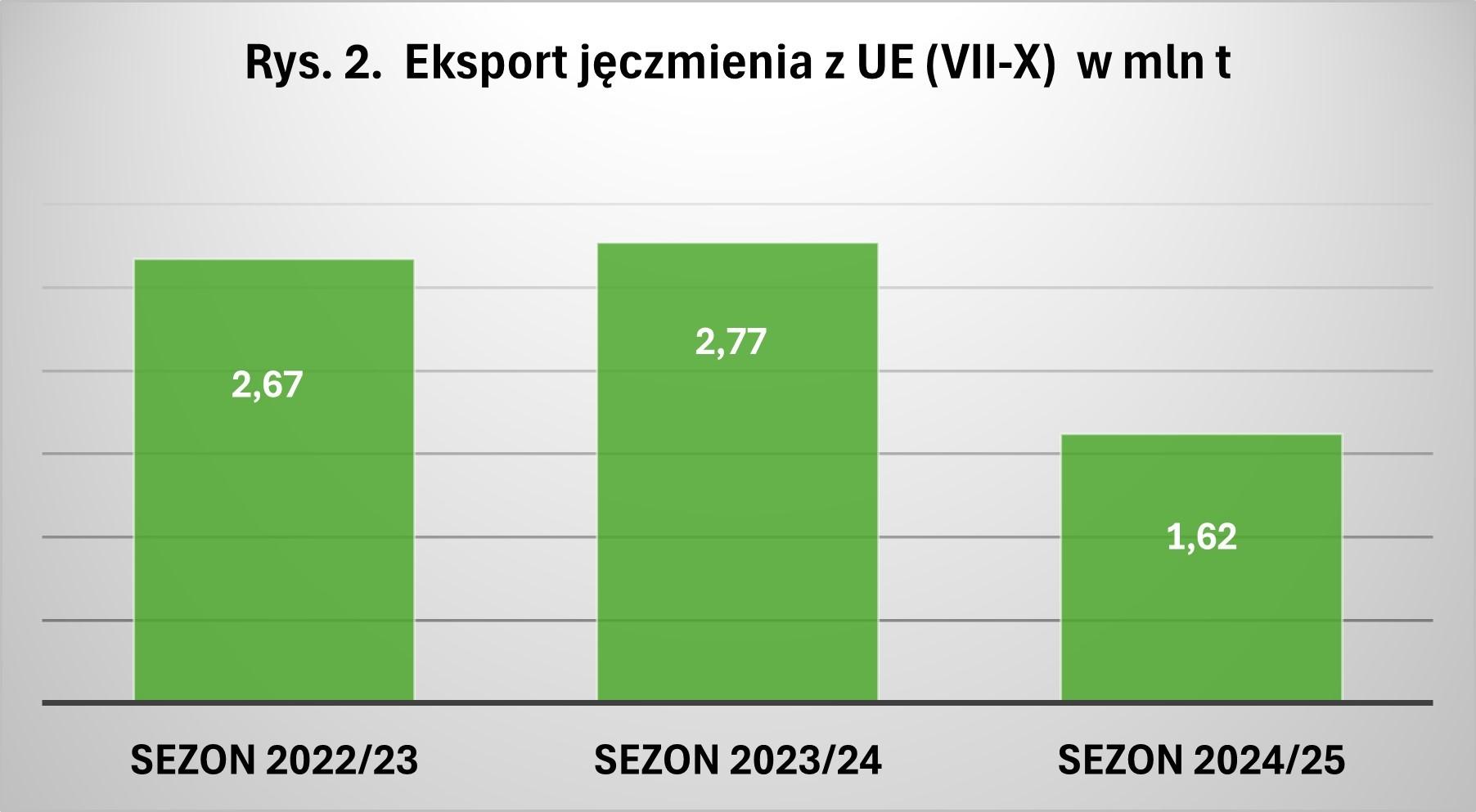

Z jęczmieniem gorzej

Jęczmień jest tradycyjnie drugim zbożem eksportowym UE, ale w tym roku szczególnie Zjednoczona Europa nie ma się czym pochwalić. Okazuje się, że dotychczasowy eksport jęczmienia wynosząc niecałe 1,62 mln t w stosunku do ubiegłego roku jest aż o 42% mniejszy. Dwuletni okres porównawczy ten wynik poprawia tylko do niecałych 40%, bo w okresie VII–X 2022 r. wyeksportowano z UE 2,67 mln t jęczmienia.

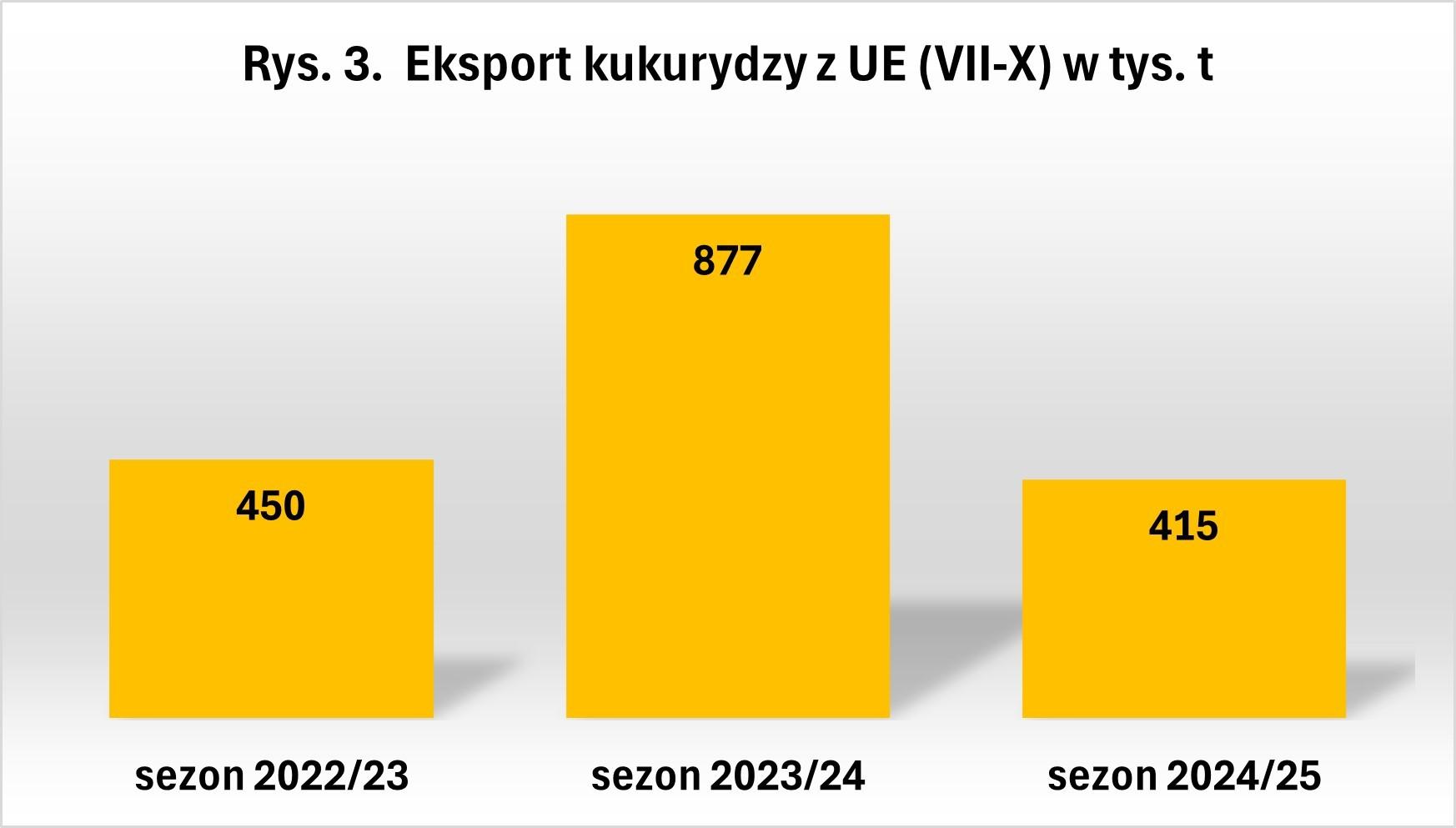

A kukurydzy mniej o połowę

Czego nie udało się stracić w jęczmieniu, to niestety przytrafiło się w kukurydzy, a jest to tym bardziej istotne, że przecież w tym sezonie żniwa kukurydziane nadeszły zdecydowanie wcześniej. W okresie od 1.07. do 25.10 2024 r. UE poza swój obszar wyeksportowała 415 tys. t kukurydzy, co jest ilością o 53% mniejszą od odpowiedniego okresu w 2023 r. ale już tylko o 8% mniej niż to było przed dwoma laty.

Najgorzej, że tracimy rynki

Na spadający eksport patrzeć można rozmaicie. Po pierwsze zawsze mniejsza sprzedaż przy w miarę stałym zapotrzebowaniu największych importerów powoduje, że traci się udziały w rynku. Tak się dzieje obecnie, UE już ładnych parę lat temu zaczęła tracić rynek Arabii Saudyjskiej, gdy w 2020 r. przypłynął tam pierwszy statek z pszenicą rosyjską. Kolejnymi kamieniami milowymi jest przechwytywanie rynku egipskiego w ramach BRICS Plus i niepublicznych przetargów.