Ustawa ma na celu wprowadzenie limitu zużywanego oleju napędowego w odniesieniu do:

- świń,

- owiec,

- kóz,

- koni,

w przypadku prowadzenia przez rolnika produkcji, któremu równocześnie przysługuje zwrot części podatku akcyzowego zawartego w cenie paliwa zakupionego do tej produkcji na powierzchni co najmniej 1 ha użytków rolnych.

Dodatkowy limit zużywanego oleju napędowego, poza produkcją świń, w odniesieniu do owiec, kóz i koni został wprowadzony do projektu w wyniku uwzględnienia propozycji zgłoszonych Ministrowi Rolnictwa i Rozwoju Wsi w trakcie konsultacji społecznych projektu ustawy oraz dodatkowych analiz.

Wprowadzenie pomocy finansowej dla producentów świń, owiec, kóz i koni w formie zwrotu podatku akcyzowego jest uzasadnione potrzebą zmniejszenia kosztów produkcji w gospodarstwach rolnych. W ostatnim okresie odnotowany został wzrost kosztów produkcji rolnej, w tym związanych z wysokimi cenami paliwa rolniczego.

Czytaj także: Dopłaty do paliwa rolniczego: nowe zasady zwrotu akcyzy. Skorzystają hodowcy!

- Intensyfikacja produkcji zwierzęcej w małych gospodarstwach rodzinnych oraz wielkoobszarowych wymaga zastosowania nowoczesnych technologii ze wzrastającym udziałem paliw w wykonywaniu prac z użyciem urządzeń mechanicznych w gospodarstwie. Wzrastające wymagania jakościowe i standardy technologiczne w produkcji świń, owiec, kóz i koni przyczyniają się do wzrostu zapotrzebowania na nośniki energii do celów grzewczych, do oświetlenia oraz do napędu maszyn i urządzeń. W szczególności technologia żywienia świń ma bezpośredni związek z większym ponoszeniem kosztów paliwa w kosztach utrzymania świń - czytamy w uzasadnieniu projektu ustawy.

Ile wyniesie stawka pomocy dla producentów świń, owiec, kóz oraz koni?

W ustawie określono następujący limit kwoty zwrotu podatku akcyzowego odniesieniu do:

- producentów świń – jako sumę stanowiącą iloczyn stawki zwrotu podatku na litr oleju napędowego (w 2023 r. 1,20 zł/l), liczby 4 oraz średniej rocznej liczby świń będących w posiadaniu producenta rolnego w roku poprzedzającym rok, w którym został złożony wniosek o zwrot podatku,

- producentów owiec, kóz i koni – jako sumę stanowiącą iloczyn stawki zwrotu podatku na litr oleju napędowego (w 2023 r. 1,20 zł/l), liczby 40 oraz średniej rocznej liczby dużych jednostek przeliczeniowych owiec, kóz lub koni będących w posiadaniu producenta rolnego w roku poprzedzającym rok, w którym został złożony wniosek o zwrot podatku.

Wyjątkowo w 2023 r. w II naborze zwrot do 1 litra zakupionego oleju napędowego wyniesie 2 zł. Spowoduje to dodatkowe skutki wynoszące 561,6 mln zł.

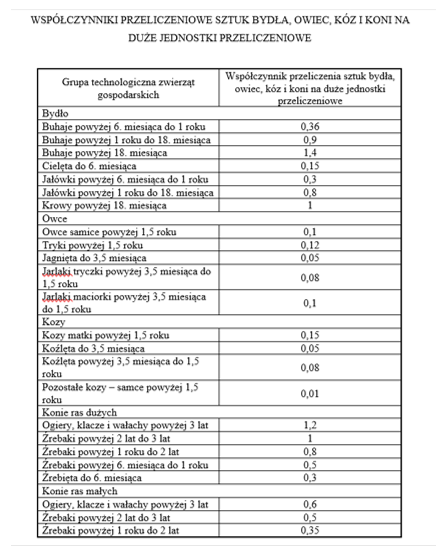

Współczynniki przeliczeniowe - DJP

Ustawa reguluje także zasady ustalania średniej rocznej liczby świń oraz średnią roczną liczbę dużych sztuk przeliczeniowych owiec, kóz i koni. Wartości współczynników przeliczeniowych sztuk owiec, kóz i koni na duże jednostki przeliczeniowe określone zostały następująco:

Co dołączyć do wniosku o zwrot podatku akcyzowego?

Ustawa nakłada na beneficjentów zobowiązanie do złożenia oświadczenia we wniosku o zwrot podatku o średniej rocznej liczbie świń lub średniej rocznej liczbie dużych jednostek przeliczeniowych owiec, kóz i koni będących w posiadaniu producenta rolnego.

Zobacz również: Finał negocjacji rolników z ministrem rolnictwa

W 2023 r. producent rolny prowadzący chów lub hodowlę koni będzie składać oświadczenie o średniej rocznej liczbie dużych jednostek przeliczeniowych koni w swoim gospodarstwie, pod groźbą odpowiedzialności karnej za składanie fałszywych oświadczeń.

Do wniosku o zwrot podatku producent rolny będzie dołączał dokument wydany przez kierownika biura powiatowego Agencji Restrukturyzacji i Modernizacji Rolnictwa zawierający informację:

- liczbie świń będących w posiadaniu producenta rolnego, w odniesieniu do każdej siedziby stada tego producenta, w ostatnim dniu każdego miesiąca roku poprzedzającego rok, w którym został złożony wniosek o zwrot podatku, ustalonej na podstawie informacji zawartych w komputerowej bazie danych,

- o liczbie dużych jednostek przeliczeniowych owiec, kóz lub koni będących w posiadaniu producenta rolnego, w odniesieniu do każdej siedziby stada tego producenta, w ostatnim dniu każdego miesiąca roku poprzedzającego rok, w którym został złożony wniosek o zwrot podatku, ustalonej z uwzględnieniem wartości współczynników przeliczeniowych sztuk owiec, kóz lub koni na duże jednostki przeliczeniowe określonych w załączniku do ustawy, na podstawie informacji zawartych w komputerowej bazie danych.

Przepisy przejściowe - drugi termin składania wniosków

W projekcie ustawy zaproponowano przepisy epizodyczne dotyczące 2023 r., które pozwolą na ubieganie się przez producentów rolnych o zwrot podatku w odniesieniu do świń, owiec, kóz i koni w drugim terminie składania wniosków o zwrot podatku, czyli od dnia 1 sierpnia do dnia 31 sierpnia wraz z fakturami VAT albo ich kopiami wystawionymi od dnia 1 sierpnia 2022 r. do dnia 31 lipca 2023 r., stanowiącymi dowód zakupu oleju napędowego w okresie 12 miesięcy poprzedzających miesiąc złożenia wniosku.

Zobacz również: Finał negocjacji rolników z ministrem rolnictwa

W 2023 r. producent rolny prowadzący chów lub hodowlę koni będzie składać oświadczenie o średniej rocznej liczbie dużych jednostek przeliczeniowych koni w swoim gospodarstwie, pod groźbą odpowiedzialności karnej za składanie fałszywych oświadczeń.

Co w przypadku przekroczenia limitu dotacji?

Projektu ustawy ustala maksymalny limit wydatków oddzielnie dla każdego roku. Ponadto w przepisie tym określono mechanizm korygujący, mający zastosowanie w przypadku przekroczenia lub zagrożenia przekroczenia przyjętego na dany rok budżetowy maksymalnego limitu wydatków, a także określono właściwy organ, który monitoruje wykorzystanie limitu wydatków na wykonywanie zadania publicznego przez jednostki sektora finansów publicznych oraz odpowiada za wdrożenie mechanizmów korygujących. Za monitorowanie wydatków na zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej jest odpowiedzialny minister rolnictwa.

- W przypadku złożenia przez wojewodów wniosków o zwrot podatku akcyzowego przekraczających limit dotacji zaplanowanej na ten cel zostanie wprowadzony mechanizm korygujący polegający na zmniejszeniu stawki zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej w następnym roku – czytamy w podsumowaniu uzasadnienia ustawy.

wk

Fot: Czekała

wk

Fot: Czekała