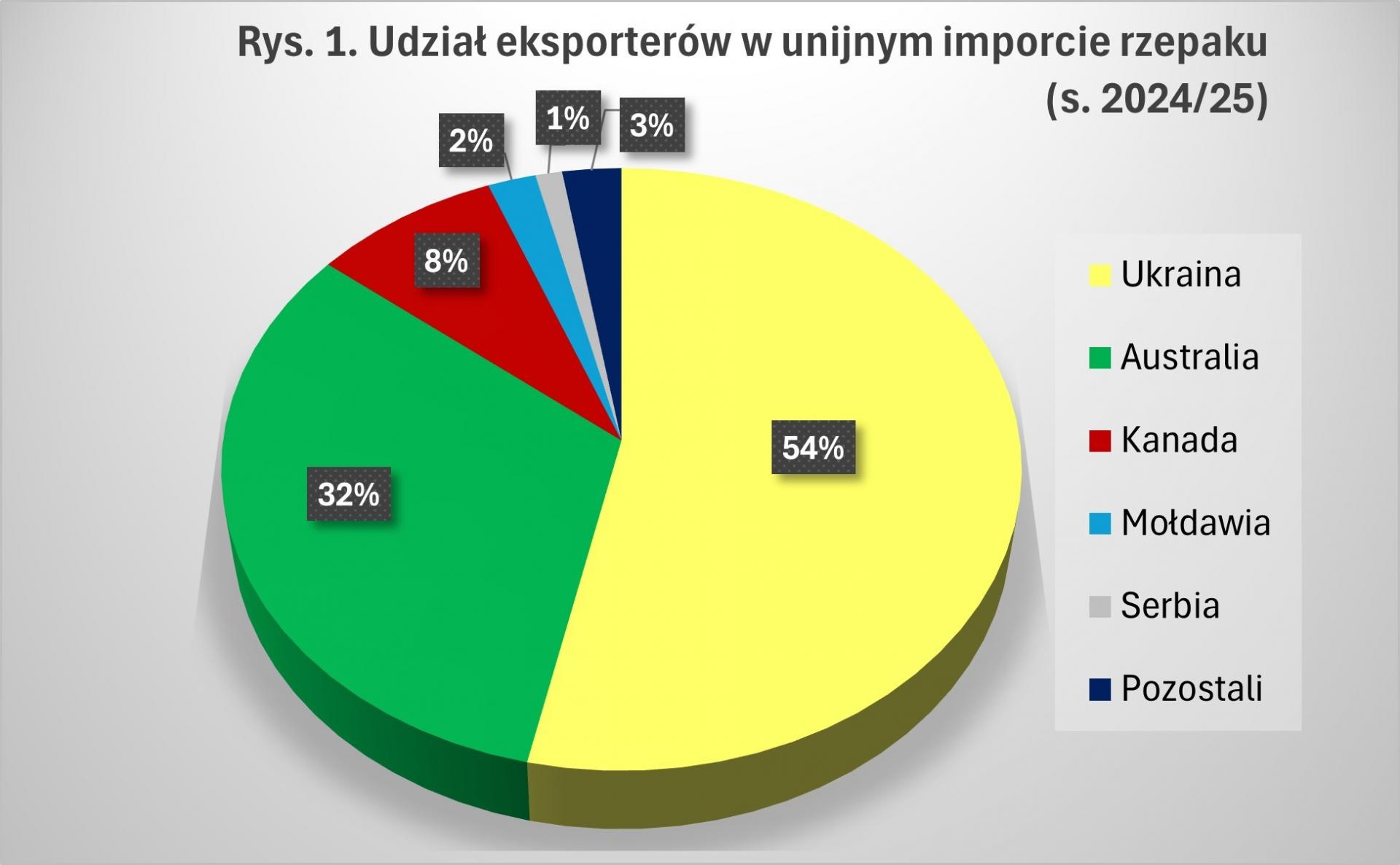

Ukraina była i nadal jest największym dostawcą rzepaku do Unii Europejskiej, jednak jej przewaga nad drugim eksporterem, którym jest Australia tydzień po tygodniu maleje.

Przekładanie zwrotnicy na Antypody

O ile w połowie sezonu 2024/25 Ukraiński rzepak stanowił jeszcze 65,6% całego importu Unii (bardzo podobnie zresztą jak w poprzednim sezonie – 63,6%) o tyle już po 7 miesiącach tego sezonu było to 59,6%, a w połowie lutego ukraiński rzepak z ilością 2,25 mln t stanowił już tylko 53,4%. Przed rokiem o tej samej porze import rzepaku z Ukrainy stanowił 66,3% rzepaku ściąganego do UE.

Okazuje się jednak, że cały unijny import rzepaku nie maleje, w porównaniu z poprzednim sezonem jest nawet o 13% większy. DG Agri podaje, że na 16.02.25 r. całkowity import rzepaku do Unii w tym sezonie wyniósł 4,22 mln t, gdy w analogicznym okresie ubiegłego roku wynosił 3,74 mln t.

Brakujące wolumeny z Ukrainy coraz śmielej zastępuje rzepak z Australii i Kanady. W poprzednim sezonie w połowie lutego udział tych dwóch krajów stanowił odpowiednio 22,3 i 1,1% całego importu rzepaku do Unii. A obecnie Australia odpowiada za 32,1%, a Kanada za 8,4% całego wolumenu.

W procentach najmocniej zyskuje Kanada, ale w ilościach bezwzględnych to wyniki australijskiego eksportu są najbardziej imponujące. W tym sezonie Australia do UE dostarczyła już 1,36 mln t rzepaku, gdy rok temu wynik był o 500 tys. t słabszy. Wyraźnie więc europejscy przetwórcy poszukując zaopatrzenia surowcowego zaczęli przestawiać zaopatrzeniową zwrotnicę na surowiec z Antypodów.

Dwie drogi zaopatrzenia

Drogi zaopatrzenia w olej roślinny na potrzeby unijnej konsumpcji są dwie. Jedną stanowi omawiany wyżej łańcuch dostaw surowca do przerobu, ale alternatywa jest także zakup oleju gotowego, lub do dalszego uszlachetniania. Ta pierwsza droga jest najbardziej opłacalna dla unijnych przetwórców, ale jak się nie ma co się lubi, to…

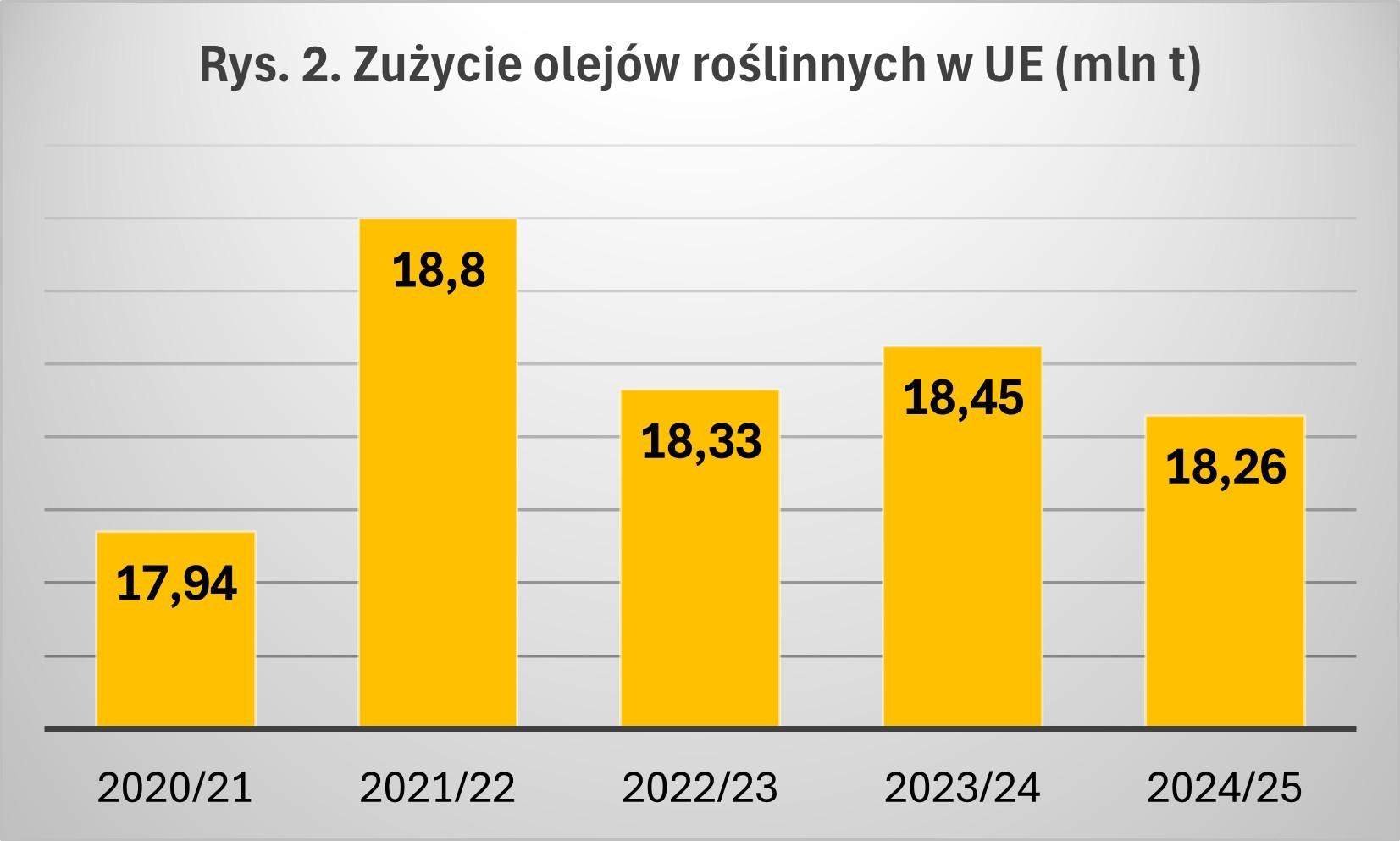

Tym bardziej, że europejscy konsumenci niewiele sobie robią z prawie o 14% mniejszych w stosunku do poprzedniego sezonu zbiorów rzepaku w UE. Konsumpcja olejów roślinnych spada tylko nieznacznie. W praktyce, poza jednym wyskokiem w sezonie 2021/22 utrzymuje się poziom zużycia 18–18,5 mln t olejów. Także ten sezon nie jest inny, bo przecież 1-proc. redukcję wykorzystania przy jak się wspomniało wcześniej 14-proc. redukcji produkcji surowca nie można uznać za znaczącą.

Jak na razie z surowcem też sobie jakoś Unia radzi, ale z dynamicznie eksportującej Australii już, nomen omen "płyną" informacje o coraz to mniejszych awizacjach statków. To może całkowicie odwrócić rynek w drugiej części sezonu. Czy jesteśmy gotowi wykorzystać rosnący potencjał przerobowy w Ukrainie? Czy Unia w razie potrzeby może liczyć na import olejów z tego kraju?