Rzepak to głównie surowiec do produkcji oleju spożywczego. Jego udział w światowej produkcji utrzymuje się da dość stabilnym poziomie ok. 10–11%, natomiast w ostatnich latach znacząco wzrósł w odniesieniu do oleju palmowego, z ok. 16% w sezonie 1992/93 do ok. 32% w latach 2022/23 oraz nieco mniej sojowego, odpowiednio z ok. 20 do ponad 24%.

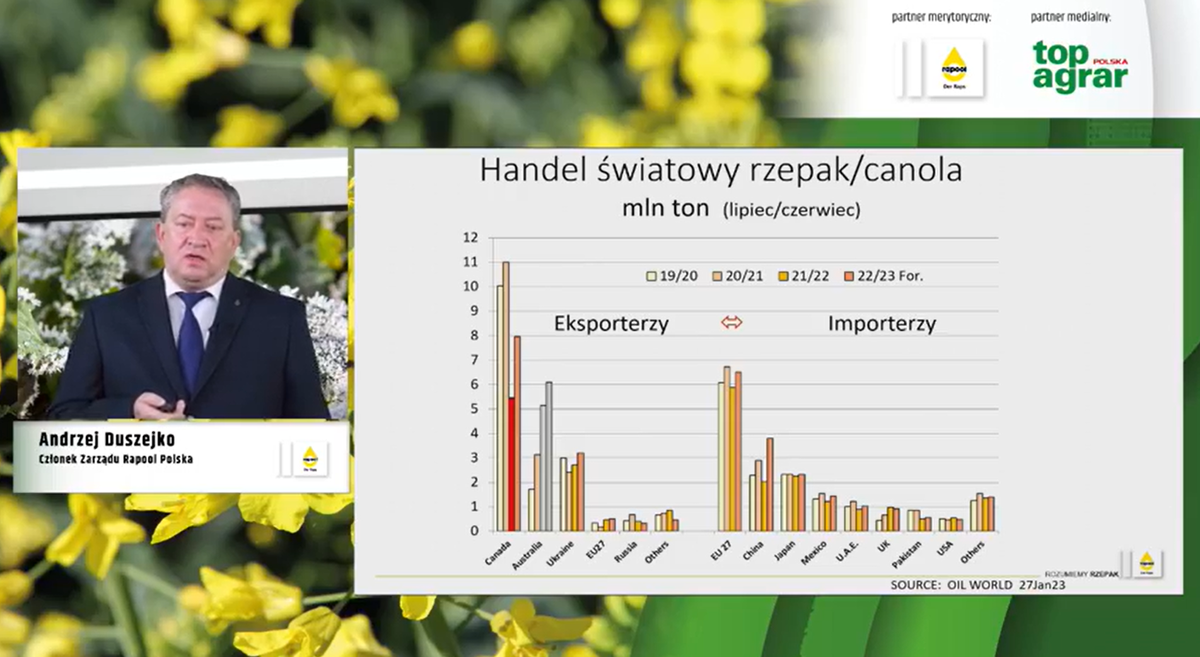

– Europa produkuje dużo rzepaku, lecz za mało, aby zaspokoić swoje potrzeby, więc sprowadza go w dość dużych ilościach. Głównymi kierunkami importu są Kanada, Australia i Ukraina. Dostawa tego towaru z Australii do Europy odbywa się głównie w okresie od stycznia do czerwca, natomiast z Ukrainy między lipce a grudniem – mówił podczas webinarium rzepakowego Andrzej Duszejko, prezes Rapool Polska (patrz slajd).

W minionym roku, dość specyficznym ze względu na skutki wcześniejszych sankcji pandemicznych COVID-19 oraz zbrojnej inwazji Rosji na Ukrainę, ceny rzepaku na światowych rynkach bardzo się zmieniły. Na światowych giełdach jeszcze do lipca 2022 r. one rosły, przekraczając znaczne pułap 1000 dolarów za tonę nasion, by spaść średnio do wartości ok. 600 dolarów w styczniu tego roku.

– Wysoka cena rzepaku już się skończyła, co nie oznacza, że obecna cena w Polsce na poziomie ok. 2,5 tys. zł/t oznacza stratę dla naszych producentów – dodał prelegent.

Dla europejskiego, w tym naszego rynku rzepaku, ważną informacją jest fakt, że chociaż Ukraina jest dużym graczem na tym rynku, to jej dostawy tego towaru mają bardziej znaczenie kontynentalne, a zdecydowanie mniejsze w skali globalnej.

[bie]