Rynek rzepaku

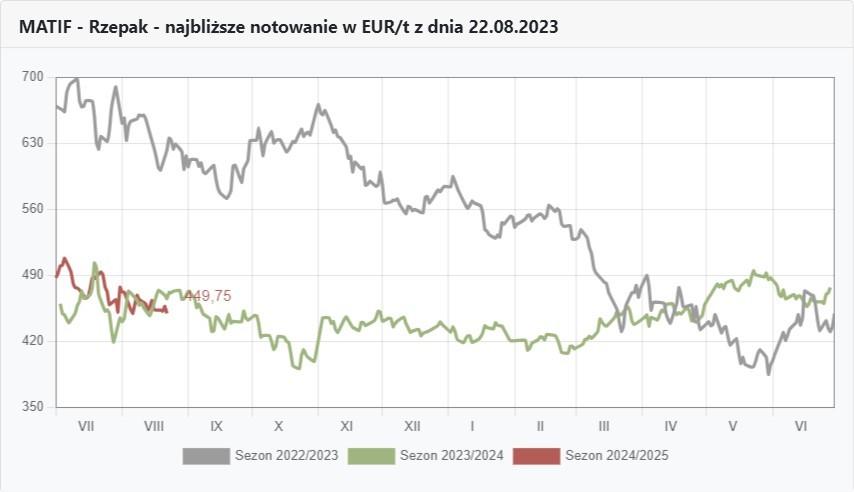

Wykresy rzepaku na Matifie

FOTO: topagrar.pl

Notowania rzepaku na Matifie

FOTO: topagrar.pl

Coraz mniej narzędzi do buforowania rzepakowych kursów

W rzepakowym handlu wydaje się, że już informacje o kurczących się pod wpływem ograniczonego importu unijnych zapasach na koniec poprzedniego sezonu, połączone ze zdecydowanie mniejszymi szacunkami zbiorów w Unii przesądziły o postawach sprzedających w okresie żniw. Niemal każdy rolnik, który miał szansę złożyć rzepak do swojego lub wynajętego magazynu i pozwalały mu na to zasoby finansowe zdecydował się na przechowanie.

Tu marazmu handlowego zaraz po żniwach mogliśmy się spodziewać. Także układ notowań, jaki zwykle występuje na Matifie pod koniec lipca i w sierpniu, gdy mamy do czynienia z dołującą kursy zamianą kontraktów sierpniowych na listopadowe wskazywał na obniżki. Zaskakiwać może jedynie skala tych spadków, choć oddajmy rynkowi sprawiedliwość, bo o obecnym obrazie decyduje punkt odniesienia.

Według mnie ten punkt odniesienia został nieco sztucznie przesunięty przez giełdę już na przełomie maja i czerwca, gdy było już wiadomo o obniżkach szacunków zbiorów rzepaku na sezon 2024/25 w UE, ale zniwelowaniu ich przez większe zbiory w Kanadzie. Matif jako europejska giełda zdawał się widzieć tylko tę jedną stronę rynku i podskakiwał w okolice 500 €/t. Teraz mamy z tym właśnie punktem odniesienia problem.

Problem też mają nie tylko rolnicy, ale i przetwórcy, których oddziały są rozsiane po całym przecież świecie i z perspektywy tego świata, który ogląda od 3 sezonów stałą globalną produkcję rzepaku i co roku wyskakujące kominy produkcji soi, nie pozwoli swoim europejskim oddziałom na swobodę płacenia więcej niż pokazuje giełda. Nawet argument o wysokim zaolejeniu został w tym roku wytrącony z ręki naszych przetwórców, bo choć nie można w tym roku narzekać, to w poprzednim sezonie było przecież z olejem w nasionach lepiej.

Jak jeszcze dodamy gorsze wyniki finansowe koncernów za poprzedni sezon, to sami zrozumiemy, że choć handlowcy krajowych olejarni zapłacić więcej za rzepak by chcieli, żeby mieć spokój i produkować olej bez zakłóceń, to mają coraz mniej narzędzi do buforowania kursów.

Pozostało 59% tekstu

Ten artykuł jest dostępny tylko dla Prenumeratorów

Zyskaj dostęp do wszystkich treści Premium i e-wydań z Prenumeratą Cyfrową lub Drukowaną. Wybierz pakiet dla siebie i korzystaj tak, jak lubisz.

Masz Prenumeratę top agrar Polska, ale nie wiesz, jak dodać numer klienta na portalu?Kliknij tu, przygotowaliśmy dla Ciebie instrukcję rejestracji.