Rynek rzepaku

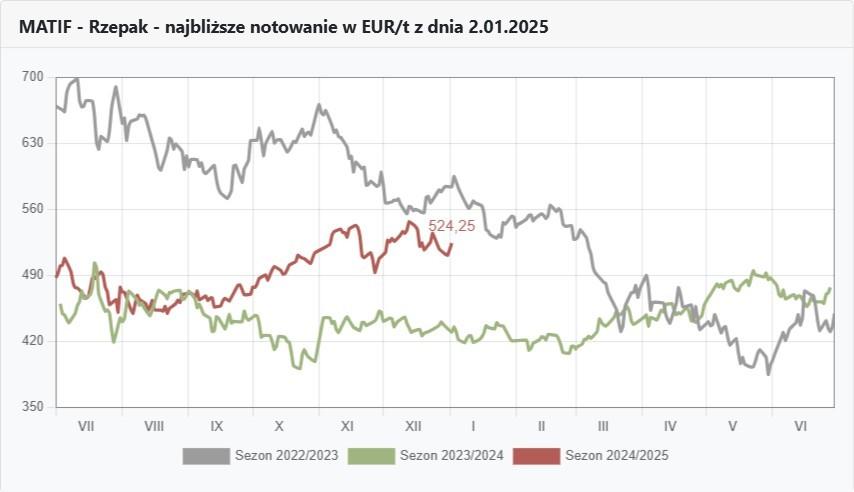

Wykresy rzepaku na Matifie

FOTO: topagrar.pl

Kursy rzepaku na Matifie

FOTO: topagrar.pl

Rzepak wyskoczył tylko na chwilę

Przyglądając się kursom rzepaku na Matifie, które w okresie świąteczno-noworocznego spowolnienia obrotu warto podkreślić, że w gruncie rzeczy prawdziwym uczestnikom rynku fizycznego jakiś większych szkód spadki nie wyrządziły. Handlu i tak w tym okresie nie było. No, może tylko trochę nadwątliły zbyt głębokie przekonania u niektórych, że rzepak będzie wciąż drożał.

I dobrze, bo wciąż drożał nie będzie. Gdzieś jest granica i tę granicę starają się w jaskrawy sposób pokazywać inwestorzy giełdowi handlujący rzepakowymi pozycjami nawet wiążąc swoje muchy i przygotowując się na sylwestrową noc.

Ta trudna skądinąd czynność nie przeszkadzała im jednak tak mocno przykręcić śrubę notowań do dołu, że efekt noworocznych wzrostów jest tak efektowny, jak sylwestrowe fajerwerki. Z perspektywy dłuższego czasu, choćby dwóch tygodni mamy obraz stabilnego lekkiego wzrostu i o to w gruncie rzeczy chodzi. Przecież nie każdego dnia rzepakiem musimy handlować. Róbmy to wtedy kiedy nam się opłaca.

Od nowego roku nie oczekujmy ciągłych wyskoków do 550 €/t i wyżej, choć już samo napisanie tych słów jest najlepszym zaklęciem, by to zaraz się wydarzyło! Pracując przez wiele lat w handlu, życie nauczyło mnie pokory i doświadczyło tak, że zdaję sobie sprawę, że nic na rynku nie dzieje się na pewno. A prognozy o spadkach, czy wzrostach cen są wystarczającym powodem dla skomplikowanych mechanizmów rynkowych, by stało się wręcz odwrotnie.

Wciąż jednak jestem zwolennikiem teorii o kursach rzepaku poruszających się w korytarzu 520–530 €/t, a wyskoki powyżej tej górnej granicy skutkować mogą później większymi obsunięciami, tak jak to mieliśmy okazję obserwować w grudniu ubiegłego już roku.

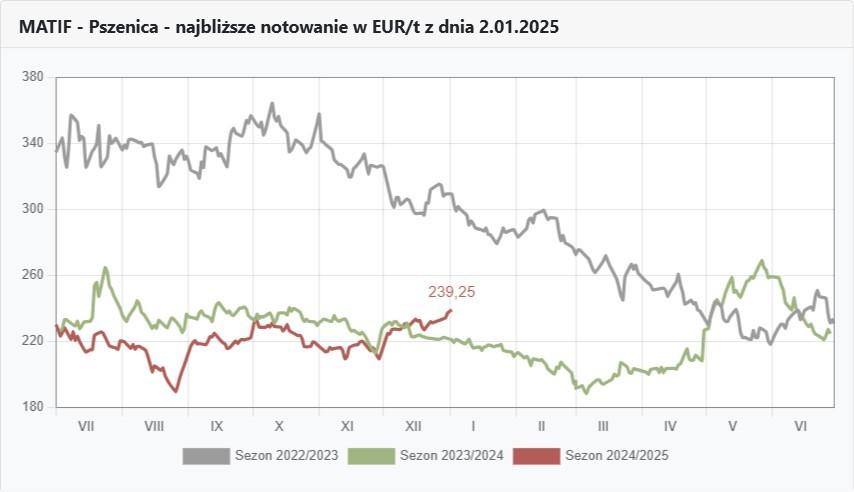

Rynek zbóż

Wykresy pszenicy na Matifie

FOTO: topagrar.pl

Kursy pszenicy na Matifie

FOTO: topagrar.pl

Pszenica tanieć nie powinna, ale...

Przyglądając się sytuacji na rynku eksportowym możemy odnieść wrażenie, że pszenica w międzynarodowym handlu taniec nie powinna, bo Rosja wydatnie zmniejszy swój eksport, a Ukraina zajmie się już bardziej kukurydzą. Pszenica z UE tańsza być dla importerów nie chce, ale...

No właśnie ale, ci importerzy już tak wiele tej pszenicy nie będą potrzebować, bo najwięksi kupujący zaopatrzyli się już na zapas. Tak jak to jest z Egiptem, który ponoć zaopatrzył się już do końca czerwca br. Kraje UE, w tym Polska chcąc pszenicę wyeksportować będą musiały kierować swoje oferty do mniej tradycyjnych rynków zbytu i to może być dobre i złe.

Dobre, bo mniejsi importerzy posiadają słabszą pozycję przetargową i będą płacić wyższe ceny. A złe, bo będzie to oznaczało dużo mniejsze wolumeny, a wyższe ceny spowodują, że i rosyjska pszenica, nawet ze swoimi podwyższonymi cłami będzie mogła z unijną nadal konkurować.

Postawmy sprawę jasno. Pszenica tanieć nie powinna, gdy przez porty wypływał będzie eksport, nawet nie jakiś ekstremalny, ale standardowy dla drugiej połowy sezonu, tak po ok. 500 tys. t na miesiąc. Tym ilościom pszenicy powinno towarzyszyć drugie tyle pozostałych zbóż, głównie kukurydzy. Wtedy rynek krajowy utrzymywany będzie w jakiej takiej równowadze i ceny zbóż będą miały szansę utrzymywać delikatny rosnący trend.

W innym przypadku musimy liczyć się okresami nadpodaży, która cenami może momentalnie zachwiać, a po tym zachwianiu trudno będzie rynkowi wrócić do równowagi.

Pozostało 27% tekstu

Ten artykuł jest dostępny dla zalogowanych użytkowników.