Rynek rzepaku

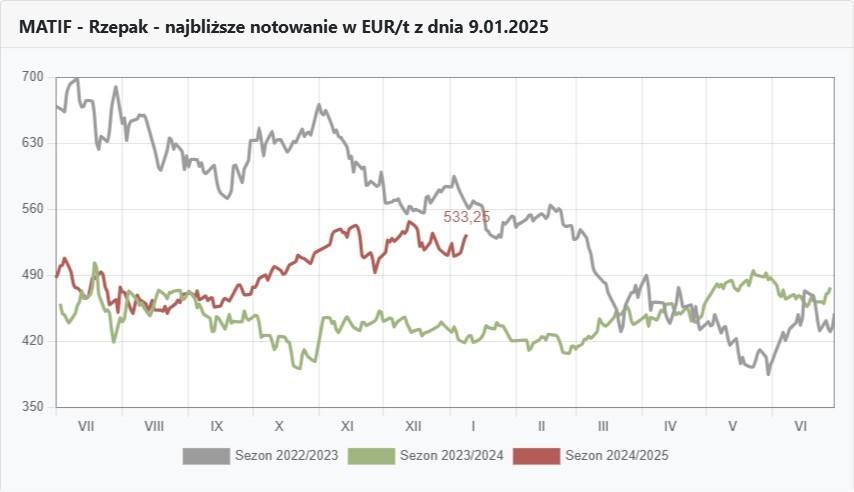

Wykresy rzepaku na Matifie

FOTO: topagrar.pl

Notowania rzepaku na Matifie

FOTO: topagrar.pl

Zacznie się rywalizacja o rzepak

Krajowy rynek rzepaku nie ma zbyt wielkiego znaczenia dla giełdowych notowań, ale i te przecież już niewiele dzieli od szczytu kursów z 13 grudnia 2024 r., kiedy to rzepak był wyceniany na 547 €/t. A przecież przed nami jeszcze tradycyjne dni giełdowych cudów, bo styczeń, to miesiąc z końcem którego znikają notowania lutowe. Pozostanie już wówczas tylko maj, a dalej już nowy sezon, który na razie jest wyceniany o 46 € niżej od i tak już tańszych od lutego notowań majowych. Czy znaczy, to, że rzepak będzie tanieć?

Wydaje się, że jeszcze długo nie. Raczej górę weźmie niepokój związany z ewentualnym brakiem faktycznego pokrycia zakupionych giełdowych pozycji i konieczność zamiany kontraktów na późniejsze, spowoduje lewarowanie najpierw majowych, a potem sierpniowych notowań.

Na krajowym rynku natomiast, jeśli prawdą jest, to co oszacował GUS, a więc zbiory rzepaku z 2024 r. w Polsce na poziomie 3,3 mln t, to oznacza 400 tys. t mniej surowca niż było w poprzednim sezonie. Przecież to jest tyle, ile rzepaku rocznie przerabia całkiem spory zakład przetwórczy.

Gdy jeszcze do tego dodamy słabsze zapasy startowe, niezależnie od różnic w ich ocenie, to mamy oczywisty fakt, że pod koniec sezonu rzepaku dla kogoś zabraknie. I nie trafiają mi do przekonania tezy, że przetwórcy przestawią się na soję. Nawet jeśli tak się stanie, to nie będzie dotyczyło krajowego rynku, a ten opanowany przez międzynarodowe korporacje, przyzwyczajone, że Polska sobie radzi sama, zostanie pozostawiony bez większego importu z Australii, czy Kanady.

Pozostało 65% tekstu

Ten artykuł jest dostępny dla zalogowanych użytkowników.