- Konkurencja ze strony taniego mięsa z Ukrainy, problemy z ptasią grypą, zwiększone restrykcje sanitarne i drastyczny wzrost cen energii – polski biznes drobiarski ma ostatnio sporo powodów do zmartwień. Dlatego też chętnych do wejścia na ten rynek jest zdecydowanie mniej niż kiedyś. Branży przybywa natomiast zaległości. Kwota nieuregulowanych rat i faktur wyniosła na koniec lipca niemal 213 mln zł i była o 12 proc. wyższa niż przed rokiem. Wśród przetwórców mięsa drobiowego nie płaci w terminie już co ósmy podmiot – czytamy raporcie Rejestru Dłużników BIG InfoMonitor.

Polska jest największym producentem drobiu w UE i drugim co do wielkości eksporterem tego gatunku mięsa, a w sektorze działa około 7,5 tys. firm, z czego około 60 proc. stanowią hodowcy i ich fermy. Pozostał część rynku to przetwórcy. Rozwój sektora mocno wyhamował i nie ma się co dziwić patrząc z jakimi trudnościami walczą hodowcy i przetwórcy od trzech lat – pandemia i blokady w sektorze HORECA, grypa ptaków i zalew rynku ukraińskim drobiem. 15 września br. polski rząd ponownie włączył blokadę na przywóz ukraińskich produktów rolnych, ale bez akceptacji UE.

Milionowe zaległości finansowe sektora drobiarskiego

Jak czytamy w raporcie suma zaległych zobowiązań na rzecz dostawców i banków wyniosła na koniec lipca br. niemal 213 mln zł, to o 23 mln zł więcej niż przed rokiem. Jeśli chodzi o zaległości, czyli nieregulowane w terminie raty kredytów widoczne w BIK oraz nieopłacone faktury zgłoszone do BIG InfoMonitor, to po trudnym okresie COVID-19 sytuacja chowu i hodowli drobiu wydaje się pod tym względem stabilizować. Ich niespłacone w terminie zadłużenie przestało rosnąć i utrzymuje się na poziomie dochodzącym do 30 mln zł. Dla przypomnienia, w najgorszym dla branży 2021 roku, przeterminowane długi podskoczyły do 41,4 mln zł.

Jedynie 30% ferm jest dobrej kondycji finansowej i około 50-60% przedsiębiorstw przetwórczych jest w dobrej i bardzo dobrej. Mimo tego, to właśnie ten dział bije rekordy zaległości w branży drobiarskiej. Przy stałej liczbie firm w finansowych tarapatach suma niespłaconych zobowiązań powiększyła się, w przypadku producentów o ponad 13 proc. do 108 mln zł, a w przypadku przetwórców o ponad 16 proc. do 75,4 mln zł.

Co prawda hodowcy drobiu nieco skorzystali z niskich cen pasz, po zalewie Polski ukraińskim zbożem, jednak inne koszty produkcji i inflacja niestety nadal są wysokie.

Kryzys energetyczny dla sektora drobiarskiego

Drób w całym okresie chowu potrzebuje stabilnej temperatury otoczenia – a więc zimą dogrzewania, a latem sprawnie działającej wentylacji. Ceny prądu są wysokie, a limity dla gospodarstw przekroczone, hodowcy otrzymują coraz wyższe rachunki za prąd.

– Kryzys energetyczny w branży dotknął szczególnie tych, którzy swoje fermy ogrzewali węglem. Pisklę kury potrzebuje 30°C do prawidłowego chowu, co od producentów wymaga ponoszenia znaczących kosztów związanych z ogrzewaniem, szczególnie w okresie jesienno-zimowym. Nie ułatwią im tego spadające ceny w skupie. Jak informował Krajowy Ośrodek Wsparcia Rolnictwa, pod koniec lipca br. w krajowych zakładach drobiarskich odnotowano dalszy spadek cen skupu żywca drobiowego – tłumaczy dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Prognozy rynkowe i ceny drobiu oraz jaj

Jak podaje KOWR na początku września cena skupu kurcząt brojlerów wyniosła 5,28 zł/kg i była odpowiednio o 1% i 2% niższa niż tydzień i miesiąc wcześniej. Za indyki, podobnie jak w poprzednim tygodniu, dostawcy uzyskiwali średnio 5,98 zł/kg. Cena tego żywca była o 3% niższa niż przed miesiącem.

Gęsi tuczone w ciągu tygodnia podrożały o 1%, do 15,28 zł/kg, ale były o 1,5% tańsze niż przed miesiącem. Kaczki brojlery, podobnie jak w tydzień wcześniej, skupowano po 7,23 zł/kg, o 1% taniej niż przed miesiącem. W odniesieniu do cen sprzed roku kurczęta brojlery były tańsze o 13%, indyki – o 30%, gęsi – o 5%, a kaczki brojlery – o 2%.

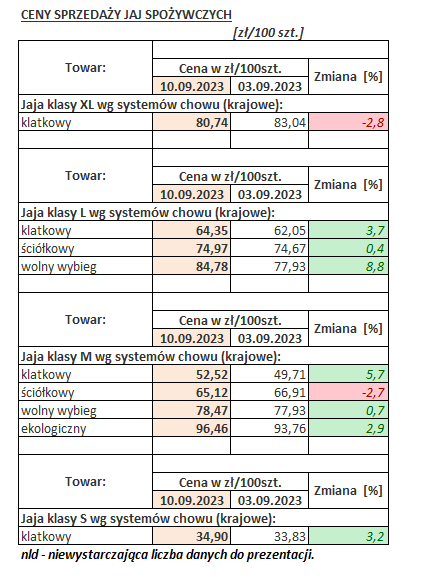

Z danych MRiRW wynika, że ceny skupu jaj spożywczych na początku września były na poziomie od 34 gr/szt. za jaja klasy S z chowu klatkowego do 85 gr/szt. za jaja ekologiczne kl. L. Poniżej tabela MRiRW przedstawiające ostatnie notowania.

- Cena skupu jaj klasy M w lipcu wyniosła 51,66 zł/100 sztuk (+51,6% r/r), a cena pasz dla niosek ukształtowała się na poziomie 1,62 zł/kg (-19,2% r/r). W konsekwencji w lipcu relacja cen 100 jaj/pasza wyniosła 31,95 wobec 17,04 przed rokiem, wskazując na bardzo silną poprawę opłacalności produkcji jaj w ujęciu rocznym. Uwzględniając perspektywy sytuacji na unijnym oraz krajowym rynku jaj prognozujemy, że cena skupu jaj klasy M na koniec 2023 r. wyniesie ok. 40 zł/100 sztuk oraz ok. 45 zł/100 sztuk na koniec 2024 r. Głównymi czynnikami ryzyka dla naszego scenariusza cen drobiu i jaj jest przebieg ptasiej grypy w kolejnym sezonie w Europie, a także tempo odbudowy bazy produkcyjnej wśród największych producentów mięsa drobiowego i jaj. Cena skupu drobiu wyniosła w lipcu 5,88 zł/kg (-10,9% r/r), a cena pasz dla drobiu ukształtowała się na poziomie 1,87 zł/kg (-19,4% r/r). W rezultacie relacja cen żywiec/pasza wyniosła w lipcu 3,15 wobec 2,85 przed rokiem, wskazując na poprawę opłacalności produkcji w ujęciu rocznym. Uwzględniając sytuację na światowym i krajowym rynku drobiu oczekujemy, że cena skupu drobiu na koniec 2023 r. wyniesie ok. 5,00 zł/kg i ok. 4,20 zł/kg na koniec 2024 r. – czytamy w najnowszej, jesiennej edycji AgroMapy banku Credit Agricole.

Oprac. dkol na podst. Big InfoMonitor/credit-agricole.pl/KOWR/MRiRW

Fot. Envato Elements